עורך דין חדלות פירעון – איך זה יכול לעזור לכם:

חדלות פירעון היא מצב בו אדם (או חברה) אינו מסוגל להחזיר את חובותיו. אם הם נכנסים להליכי חדלות פירעון, הדבר עשוי לשנות את מעמדם המשפטי ולהוביל לפשיטת רגל. במקרה זה, עליך לקבל את שירותיו של עורך דין חדלות פירעון

אדם עלול להיקלע לחובות מסיבות רבות, שחלקן מהוות מיתון כלכלי או משום שאין לו יכולת לפרוע את חובותיו. כאשר מתמודדים עם מצבים אלה, הליכי פשיטת רגל הם לעתים דרך הפעולה הנכונה. עורך דין חדלות פירעון בקיא בנושאים אלה ויכול לסייע לך בתקופה קשה זו.

החוק מאפשר להכריז על עצמך כפושט רגל כשאתה בחובות. או אם הנושה שלך מבקש זאת, עם זאת, עדיף להעסיק עורך דין בכדי לוודא שהתהליך מתנהל בצורה חלקה וההליכים אינם גוזלים זמן רב.

מה בדיוק אומר החוק על חדלות פירעון?

במרץ 2018 אישרה הכנסת חוק חדש. חוק חדלות פירעון ושיקום כלכלי, (קישור הסבר על “החוק”) שייכנס לתוקף בספטמבר 2019. זהו מעבר מענישת חייבים לשיקום והגדלת חלקם של נושים קטנים בחלוקת חובות.

מטרת החוק היא להבחין בין אלה שמוצאים את עצמם במקום קשה ולא יכולים באופן לגיטימי לפרוע את חובם עקב החלטות גרועות, לבין אלה שמנצלים את החוק בצורה לא ישרה.

הביטוי הברור ביותר לגישה השיקומית הוא הצגת כל הפרטים הנדרשים לתהליך תשלום ושיקום מהיר תוך 4 שנים לכל היותר. הרוב המכריע של האנשים יקבל הפטר, מה שאומר שהם לא יצטרכו לפרוע את חובותיהם יותר. זה יאפשר להם לחזור לחיים רגילים. אחת המטרות העיקריות של החוק היא לשים סוף להליכים משפטיים ארוכים ויקרים, ולמנוע מחייבים להרוס עוד את חייהם.

על רפורמת חדלות פירעון ושיקום כלכלי

בספטמבר 2019 נכנסה לתוקפה רפורמת חדלות פירעון, בעקבות כניסתו לתוקף של חוק חדלות פירעון ושיקום כלכלי שנחקק בשנת 2018. מדובר בשינוי חקיקה משמעותי מאוד שנועד באופן עקרוני להקל על חייבים במדינת ישראל בהסדרת חובותיהם לנושים ובפתיחת דף חדש מבחינה כלכלית. יחד עם זאת, חשוב לציין כי גם בהינתן הרפורמה הזו, הליכי חדלות פירעון הם עדיין תהליך מורכב מאוד עם השלכות מרחיקות לכת.

האם חדלות פירעון היא בהכרח הפתרון הנכון?

בשל הקורונה, נקלעו בעלי עסקים רבים וחלק לא מבוטל מציבור השכירים בישראל, למצוקה תזרימית חמורה מאוד. רובם מנסים עד היום, להתמודד עם החובות הכבדים שנצברו בעקבות זאת. מצב זה הביא רבים לשקול לחיוב את האפשרות לפתוח בהליכי חדלות פירעון, או כפי שהיו מוכרים בעבר – הליכי פשיטת רגל.

בשורות הבאות עו"ד להסדר חובות יוסף אוזנה מסביר מהם הליכי חדלות פרעון, במה הם כרוכים, והאם הפתיחה בהליכי חדלות הפירעון היא בהכרח הפתרון הנכון עבור כל אדם שצבר חובות. אם גם אתם נקלעתם למשבר כלכלי מסוג זה – זה הזמן לפנות לעזרה מקצועית בנושא.

מהם הליכי חדלות פירעון ומדוע חייבים שוקלים להגיש בקשה לפתיחתם?

הליכי חדלות פירעון ושיקום כלכלי, הם אותם הליכים שעד לפני שנים ספורות, הכרנו בתור הליכי פשיטת רגל. מטרתם של הליכים אלו מבחינת חייב הנאבק עם חובות הולכים ותופחים, שמתקשה לפרוע אותם, היא לקבל סיוע מנהלתי ממדינת ישראל בהסדרת חלק מסוים מהחוב ולקבל פטור מפרעון יתרתו.

לחוק יש שלוש מטרות עיקריות:

- מכיוון שהחוק סבור כי שיקום כלכלי של החייב הוא מרכזי, החוק מקדיש תשומת לב רבה גם לתועלת לנושים ולכלכלה בכלל. בנוסף, החוק שוקל קידום ערכים אחרים. דוגמה לכך עשויה להיות שימור ושיקום של חברה המספקת משרות לעובדים ולספקים. זה יכול להגביר את הרווחה המצרפית על ידי שמירה על מקור הפרנסה שלהם.

- הגדל את שיעור החוב שיוחזר לנושים. הנושים הם קבוצת האנשים שנפגעו באופן השלילי ביותר בהליכי חדלות פירעון. זו הסיבה שההסדרים של חדלות פירעון בהתאמה אישית חשובים כל כך – כך שהחייב, הנושים והעובדים יוצאים כולם עם פגיעה מינימלית.

- צמצום הביורוקרטיה הקיימת והפחתת האי הוודאות בתחום חדלות פירעון

משרדנו עוזר לחברות ואנשים כשהן בקשיים כלכליים. למשל, כאשר חברות אינן מסוגלות לשלם את חובותיהן, מרכז חדלות פירעון יכול לסייע להן בהליך חדלות פירעון או פשיטת רגל.

הייתה לנו הצלחה רבה לעזור לאנשים לצאת מהחובות ולהתחיל מחדש. אנו עובדים איתך להגיש בקשה לפשיטת רגל ולעזור לך בתהליך כך שתוכל לצפות לחיים חדשים ללא חובות. לקוחותינו עשו את הבחירה הנכונה כאשר הם בוחרים בעורך דין חדלות פירעון

אנו תומכים בלקוחותינו מרגע קבלת ההחלטה ועד לקבלת ההפטר.

במה כרוכים הליכי חדלות פירעון ושיקום כלכלי?

כאשר אדם במדינת ישראל צובר חובות כבדים שאין לו יכולת כלכלית לעמוד בפירעונם מול נושיו, הוא רשאי לבקש ביוזמתו להיכנס להליכי חדלות פירעון. במידה ומדובר בחובות עד סכום של 149,559 ש"ח (נכון לשנת 2021), הליך חדלות הפירעון של החייב יתנהל מול לשכת ההוצאה לפועל.

אולם אם החוב חורג מסכום זה, הליכי חדלות הפירעון יתנהלו מול הממונה על הליכי חדלות פירעון במשרד המשפטים. למותר לציין כי גם לנושים (בעלי החוב) של החייב, שמורה הזכות לפתוח בהליכי חדלות פירעון כנגדו (ללא קשר לשיעור החוב), על ידי הגשת בקשה לבית המשפט למתן צו לפתיחת הליכים. הגורם שמולו יתנהלו הליכי חדלות פירעון ושיקום כלכלי שנפתחו מטעם נושה, יהיה הממונה על הליכי חדלות פירעון ושיקום כלכלי במשרד המשפטים, שהוא הסמכות האחראית לליווי הליכים אלו כאשר מדובר בבקשה שמוגשת ביוזמתם של נושים.

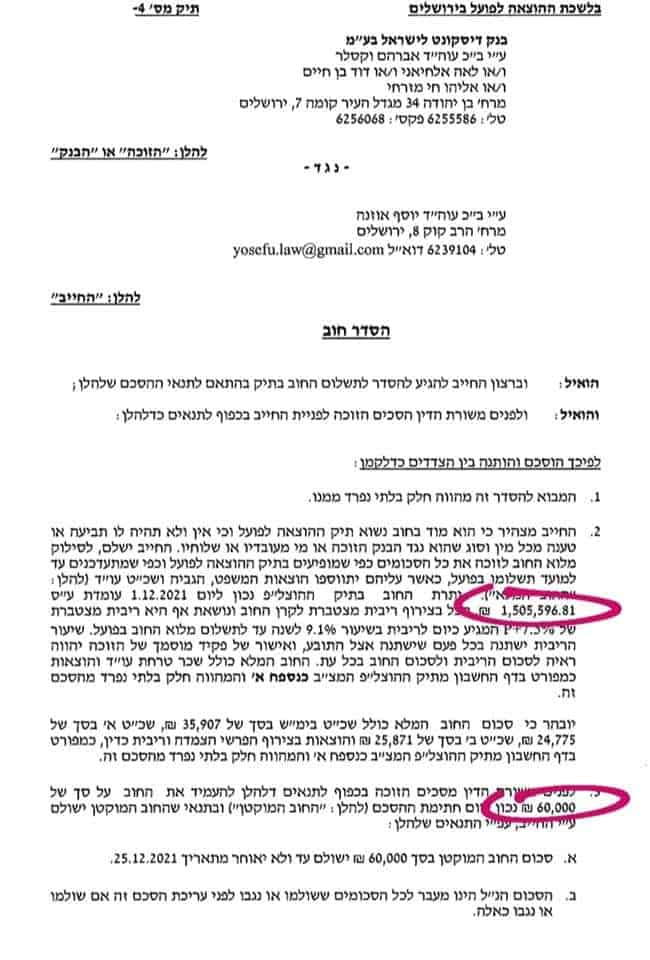

סיפור מקרה קצר:

דרך המלך להפחתת חובות היא באמצעות פניה ישירה לנושה תוך ניהול משא ומתן להפחית את החוב בהסדר, ללא פניה להליך שיפוטי ארוך ומתיש.

לפני חודש הגיע למשרדי לקוח עם חובות בסך 2.6 מליון בשל עסק שקרס ותקופות מאסר ממושכות.

היום הגענו להסדר עם הנושה העיקרי 1,505,596₪ הפכו ל- 60,000₪ (4%) מסך החוב!

מהם השלבים העיקריים בהליכי חדלות פירעון ושיקום כלכלי?

להלן שלושת השלבים העיקריים בהליכי חדלות פרעון ושיקום כלכלי:

1. שלב הבקשה למתן צו לפתיחת הליכי חדלות פירעון

את הבקשה למתן הצו לפתיחת הליכי חדלות פירעון, יש להגיש בעזרת טופס המיועד לכך, באמצעות אתר הממונה על הליכי חדלות פירעון ושיקום כלכלי (לשעבר הכונס הרשמי). הגשת הבקשה כרוכה בתשלום אגרה בסכום של 1,600 שקלים. מאחר ועצם הגשת הבקשה לפתיחת הליכים אינו מוביל להקפאה אוטומטית של הליכי הגבייה שנפתחו כנגד החייב ביוזמת נושיו.

עם הגשת הבקשה למתן הצו, יש לבקש באופן יזום שהליכי גביית החובות יוקפאו מהגורם שמולו הם נפתחו (בית המשפט, לשכת הוצאה לפועל, המרכז לגביית קנסות, אגרות והוצאות, וכדומה). האלטרנטיבה היא להגיש לגורם שלו מוגשת הבקשה למתן הצו לפתיחת הליכים, גם בקשה לעיכוב הליכי הגבייה, עד למועד מתן הצו לפתיחה של הליכי חדלות הפירעון.

בהמשך להגשת טופס הבקשה לפתיחת הליכים, פרטי הבקשה יבדקו ובמידת הצורך, מגיש הבקשה יידרש להשלים פרטים חסרים. לאחר מכן, תקבע ישיבה בנוכחות כלל נושיו של החייב, לשם קביעה של הסדר תשלומים לפירעון החוב.

במסגרת ישיבה זו, אשר מנוהלת בידי הרשם בבית המשפט, עשוי החייב לעבור חקירת יכולת כלכלית על מנת לאמוד את יכולתו לפרוע את חובותיו לנושיו. מטרת חקירת היכולת היא לבדוק האם ניתן לקבוע הסדר תשלומים מחייב מול החייב מבלי להידרש לפתיחת הליכי חדלות פירעון בפועל.

במידה ולמרות הניסיונות לגבש הסדר תשלומים עם החייב הדבר אינו מסתייע בידי רשם בית המשפט, ייתן הרשם צו לפתיחת הליכי חדלות פירעון. מרגע שניתן צו זה, כלל הליכי הגביה שנפתחו כנגד החייב יעברו להתנהל במסגרת הליכי חדלות הפרעון שלו, ולא תהיה אפשרות לפתוח בהליכי הוצאה לפועל כנגדו באופן נפרד.

במקביל למתן הצו לפתיחת הליכי חדלות הפירעון, תתבצע גם הקפאה של הליכי גביית חובות אחרים, ימונה נאמן שיהיה אחראי לליווי המשך ההליך, ויוטלו הגבלות שונות על החייב, לרבות:

- הגבלת השימוש בכרטיסי אשראי וצ'קים

- הטלת הגבלה על חשבון הבנק של החייב

- הגבלה על הנפקת דרכון

- צו לעיכוב יציאה מן הארץ

- הגבלות על פעילות עסקית והקמת חברות חדשות

כל ההגבלות הללו תהיינה תקפות במרבית המקרים עד לסיומם של הליכי חדלות הפירעון של החייב.

לבסוף, יקבעו לחייב דמי מחייה, והוא יחויב בתשלומים לכיסוי נתח מוגדר מחובותיו, כפי שנסביר להלן.

2. שלב מתן הצו לשיקום כלכלי של החייב

בהמשך למתן הצו לפתיחת הליכי חדלות פירעון מול החייב, ממונה כאמור נאמן שמלווה את ההליך ומתווך בין החייב לבעלי החוב (הנושים). במסגרת זו מגישים בעלי החוב לנאמן תביעת חוב (כל אחד בנפרד) והנאמן בוחן את יכולת העמידה של החייב בתשלום תביעות החוב שהוגשו לו, בחלוקה לתשלומים שוטפים.

לשם כך מכונסים כלל נכסיו של החייב בקופת נשייה, על מנת לממש אותם ולחלק את תמורתם בין בעלי החוב. על בסיס הערכת שווי הנכסים שבבעלות החייב לצד הכנסותיו השוטפות מעבודה וממקורות אחרים – מגובש הסדר תשלומים חודשי מול כל הנושים ומתווה למימוש נכסיו של החייב לשם כיסוי מרבי של חובותיו לנושיו. כל אלו מפורטים במסגרת צו לשיקום כלכלי שניתן לחייב, המחייב אותו בין היתר גם לעבור הכשרה להתנהלות פיננסית נכונה.

במסגרת צו זה נקבע גם מהם החובות שלחייב תהיה אפשרות לקבל פטור מפרעונם, ואילו מבין החובות הוא יהיה חייב לכסות על פי החוק (חוב מזונות, חובות שנוצרו בעקבות פעילות פלילית, חובות כתוצאה מקנסות, וכיוצא באלו).

אף שאת צו השיקום הכלכלי אמור החייב לקבל בתוך 12 חודשים, הלכה למעשה, העומס על מערכת המשפט בישראל, מוביל לכך שלרוב חולפים 18 חודשים ויותר עד לקבלתו, מרגע שהוגשה הבקשה הראשונית לפתיחת הליכי חדלות פירעון.

3. שלב התשלומים וקבלת פטור מתשלום יתרת החובות של החייב

זהו למעשה השלב הסופי בהליכי חדלות פירעון ושיקום כלכלי במתכונתם החדשה. לאחר שגובש בשלב הקודם מתווה התשלומים מול הנושים, מגיעה תקופת התשלומים עצמה, שעל פי הצו לשיקום כלכלי, אמורה להימשך לאורך 3 שנים.

בהמשך, ככל שהחייב עמד במתווה התשלומים שנקבע במסגרת צו השיקום ומילא את כל יתר התנאים שנקבעו בו, הוא יקבל הפטר (הסדר מחיקת חובות) מתשלום יתרת חובותיו שלא עלה בידו לכסותם.

כמה תדרשו לשלם במסגרת שלב התשלומים בהליך חדלות הפירעון?

בשורות הקודמות נגענו בשלב התשלומים בהליך חדלות פירעון ושיקום כלכלי, המהווה תנאי מחייב לקבלת הפטר מיתרת החוב. נשאלת אם כן השאלה: כיצד נקבע גובה התשלומים החודשיים שהחייב יידרש לעמוד בו? להלן הסבר אודות אופן החישוב:

1. ראשית, בוחנים את סך ההכנסות במשק הבית של החייב – הכוונה הינה לכלל ההכנסות נטו של כל בני הבית. לעניין זה נלקחות בחשבון גם קצבאות.

2. מתוך ההכנסות, יש לנכות הוצאות מוכרות, המשמשות לכיסוי צרכי המחיה של בני המשפחה. תקרת ההוצאות המוכרות כהוצאות בסיס היא 4,500 ש"ח לזוג ו – 1,500 ש"ח לכל ילד. בהקשר זה, מבחינים בין הוצאות בסיסיות לבין הוצאות מיוחדות ובהן מסגרות חינוכיות וטיפוליות, הוצאות רפואיות, הוצאות נסיעה ותשלומי מזונות.

3. אחרי שכלל ההוצאות הופחתו מסך ההכנסות, נקבל סכום המשקף את ההכנסה הפנויה במשק הבית של החייב. אותה נחלק ב – 2 ונכפיל באחוז שהכנסתו של החייב מגלם מכלל ההכנסות המשפחתיות. זה בעצם יהיה סכום התשלום החודשי.

למרות האמור לעיל, חשוב לסייג ולומר כי אין הכרח לכך שמתווה התשלומים שיקבע עבור החייב, יהיה תואם בהכרח לתחשיב זה. למעשה, לנאמן בהליכי חדלות פירעון ושיקום כלכלי, שמורה הסמכות לקבוע לאחר חקירת יכולת העמידה של החייב בהחזרים, כי הוא ישלם תשלומים חודשיים בסכום העולה על זה שמתקבל בעקבות החישוב הנ"ל.

האם הפתיחה בהליכי חדלות פירעון היא בהכרח הפתרון הנכון עבור כל אדם שצבר חובות?

אף שישנם חייבים אשר סבורים כי הליכי חדלות פירעון הם אלטרנטיבה משתלמת יחסית להתמודדות עם חובות באופן עצמאי (שהרי הם מאפשרים לחייב לפרוע חלק מסוים בלבד מחובותיו בפריסה לתשלומים וכעבור 3 שנים מקבל פטור מתשלום היתרה) – חשוב להבין שהליכי חדלות פירעון רחוקים מלהיות פתרון קסם.

למעשה, מדובר בהליכים שבמסגרתם יכולתו הכלכלית של החייב עומדת למבחן פולשני ומדוקדק מאוד, ובנוסף – מוטלות עליו הגבלות רבות מספור.

חייבים המצויים בהליכי חדלות פירעון נאלצים להתמודד במשך שנים לא רק עם מוסר התשלומים שנקבע להם מול הנושים, אלא גם עם הגבלות על חשבון הבנק שלהם, הגבלה על קבלת אשראי, צווי מניעה מסוגים שונים כדוגמת צו לעיכוב יציאה מן הארץ, וזאת עוד לפני שהזכרנו את ההשלכות ארוכות הטווח של ההליך ובכללן פגיעה בדירוג האשראי של החייב וכמובן, גם בשמו הטוב. מסיבות אלו, ניתן לומר בביטחון רב כי הפתיחה בהליך חדלות פירעון ושיקום כלכלי היא פתרון שראוי לשקול אותו רק בתור מוצא אחרון.

בהתאם למקרה הספציפי שלכם, לעיתים עורך דין חדלות פירעון ימליץ לכם על הליך מחיקת חובות ללא פשיטת רגל, כדי להשיג את התוצאות הטובות ביותר עבורכם.

עם עו"ד חדלות פירעון – תבדקו את כל האפשרויות

בספטמבר 2019 נכנס לתוקפו חוק חדלות פירעון ושיקום כלכלי, ושינה את כל ההליכים המתנהלים כנגד החייב בהליכי הוצאה לפועל, שלא מצליח להסדיר את חובותיו.

נקלעת לחובות, ואין לך אפשרות להחזיר את הכסף לנושים? כעת הרבה יותר פשוט להשתקם כלכלית ולקבל הפטר על מחיקת החובות. פחות ביורוקרטיה, פחות סנקציות, פחות זמן, והרבה יותר שקט נפשי. זו יכולה להיות הדרך שלך להשתקם ולחזור חיות חיים חדשים נקיים מחובות.

רוצים לבחון מה הדרך הנכונה להיכנס להליך חדלות פירעון, ואם בכלל? לקביעת פגישת ייעוץ עם עורך דין חדלות פירעון מקצועי, חייגו 077-231-3281 או השאירו פרטים בטופס שבתחתית העמוד ונחזור אליכם בהקדם!

מהו חוק חדלות פירעון החדש?

חוק חדלות פירעון מתייחס למצב שבו בעל חוב לא מסוגל לשלם את חובותיו במועדים שנקבעו, או שגובה החובות שלו עולים על גובה השווי של הנכסים שברשותו.

חוק חדלות פירעון נועד לסייע לבעל חוב לפרוע את חובותיו, ובמקביל להביא לשיקומו הכלכלי, ולקדם את השילוב שלו מחדש במרקם החיים הכלכליים במדינת ישראל.

במסגרת הליכי חדלות פירעון מוסדרים יחסיו של החייב עם הנושים ונקבעים הסדרים להחזר החוב. פתיחת הליכים אלו יכולה להיעשות על ידי החייב, הנושה או היועץ המשפטי לממשלה.

מהם ההבדלים בין פקודת פשיטת רגל לחוק חדלות פירעון ושיקום כלכלי?

- עד כה, הליכי פשיטת רגל התנהלו בבית המשפט המחוזי בלבד. כעת, חובות בגובה 50-150 אלף ₪ מתנהלים בפני רשם, בלשכות ההוצאה לפועל כמו כן מתן צו פתיחת הליכים מתקיים הליך הסדר נושים בפני נציג הרשם, מנגד חובות מעל 150,000 ₪ מתנהלים בבית משפט השלום והממונה.

- להבדיל מפקודת פשיטת הרגל, שבאה "להעניש" את בעל החוב, חוק חדלות פירעון מסייע לחייב להשתקם ולשוב למעגל העבודה.

- המושג "חייב מוגבל באמצעים" כבר לא קיים, וכעת חייב שאינו יכול לעמוד בחובותיו עומדת בפניו האפשרות להגיש בקשה לאיחוד יזום (תשלום חודשי – 3% מגובה החובות) או לפנות להליכי חדלות פירעון.במסגרת ההליך קיימת "תקופת ביניים" שנמשכת כשנה, במהלך תקופה זו מבוטלים ההעיקולים וההגבלות כנגד החייב, פרט עיכוב יציאה מהארץ.

האם קיימת חלופה טובה יותר מהליך חדלות פירעון להתמודדות עם חובות?

בהמשך לאמור לעיל, אנו מבינים כי הליכי חדלות פירעון הם פתרון שעדיף להימנע ממנו עד כמה שמתאפשר. לכן במידה ונקלעתם לחובות שאתם מתקשים להיחלץ מהם, שווה בהחלט לשקול את החלופות הבאות:

- לפנות לקבלת ייעוץ להתנהלות פיננסית נכונה, אם הגעתם למצב שאתם נוטלים הלוואה במטרה לכסות הלוואה נוספת שאינכם מצליחים לעמוד בהחזרים שלה. מצב כזה כשלעצמו, אמור להדליק לכם נורת אזהרה ברורה בנוגע ליכולתכם למצוא באופן עצמאי את הדרך לנהל את תזרים המזומנים שלכם באופן תקין. אם תשכילו לפנות לעזרה כבר בפעם הראשונה שבה תגלו שאינכם מצליחים לכסות את תשלומי ההלוואה שלקחתם, סביר בהחלט להניח שתצליחו להתמודד עם הקושי בתוך פרק זמן סביר יחסית ועם מינימום השלכות כלכליות.

- במידה והגעתם למצב שבו סכום החובות הכולל שצברתם (לא כולל הלוואת המשכנתא שלכם) עולה על סך ההכנסות שלכם בשנה וחצי האחרונות, יש כאן בעיה חמורה, המחייבת התייחסות רחבה יותר. הכוונה הינה שבמצב כזה עליכם להתחיל ולהיערך להגעה להסדר חובות כולל מול הנושים שלכם. המלצה זו תקפה גם אם בשלב זה לא כל בעלי החוב שלכם לוחצים עליכם לפרוע את חובותיכם מולם. על מנת לא להעמיק את הבור הכלכלי עד למצב שלא תוכלו לצאת ממנו, זה הרגע בו עדיף להפסיק למשכן נכסים, לחדול מהחתמה של קרובי משפחה על ערבויות, להימנע ממכירה של נכסים לצורך פרעון של חובות ספציפיים, והכי דחוף – לפנות לסיוע משפטי מקצועי של עורך דין הסדר חובות. עוד לא מאוחר מדי!

חדלות פירעון של יחיד

משרד עורך דין יוסף אוזנה עוסק זה מכבר בתחום של פשיטות רגל, מה שקיבל היום את הכינוי החדש – הליכי חדלות פירעון של יחיד. לעו"ד ניסיון רב בניהול תיקים מהסוג הזה תוך ייצוג של בעלי תפקידים שונים במצב הזה של הליכי פשיטת רגל וחדלות פירעון.

מה זה חדלות פירעון של יחיד? מה קורה לנכסים של החייב במצב כזה? המשיכו לקרוא

מתי מגיע החייב למצב של חדלות פירעון?

אנשים רבים נוטלים הלוואות. למעשה כמעט כל אחד מאתנו משלם מידי פעם או אפילו באופן קבוע על הלוואות שלקח. הבעיה היא שיש כאלה שמגיעים למצב אשר בו הם לא מצליחים לעמוד בתשלומים כאשר הריביות רק עולות ומגדילות את החוב לממדים מפלצתיים. מצבים כאלה מגיעים לא פעם להליכים של חדלות פירעון של יחיד.

חדלות פירעון של יחיד – מהי המשמעות?

החלטה כזו של כניסה להליך של פשיטת רגל בתור אדם פרטי היא לא משהו שנעשה מתוך קלות ראש. גם אדם שנקלע למצב ביש שכזה אשר בו הוא לא מסוגל לשלם את חובותיו שרק הולכים ותופחים, מומלץ שלא יעשה ולו צעד אחד בלי לפנות אל עורך דין חדלות מקרקעין מקצועי. זאת על מנת לבחון את כל האפשרויות הקיימות במצב הזה. כולל הסדרי חוב מול הנושים, פריסה של ההלוואות וכן הלאה. עם זאת ישנם מקרים רבים אשר בהם מחוסר ברירה הדבר הכי טוב יהיה הצהרה על חדלות פירעון.

הפתיחה בהליך כזה תאפשר לחייב להגיע לשיקום כלכלי תוך שהוא ישלם את החובות שלו לנושים עד כמה שהוא יצליח וזאת בהתחשב במצבו הכלכלי.

חוק חדלות פירעון מהו?

חוק חדלות פירעון הוא חוק שנכנס לתוקף בשנת 2019 כאשר המטרה של החוק הוא לסייע לחייב להגיע למצב של שיקום המצב הכלכלי שלו לצד הליכי פירעון.

החוק למעשה מבקש להגדיל את שיעורי החזר שיגיעו אל הנושים תוך צמצום הפגיעה בהם בעקבות המצב הזה של פשיטת רגל כאשר כמובן שההליך הוא במידה רבה לטובת החייב שיוכל לשוב לשגרת החיים.

בגלל שמדובר בחוק שהוא יחסית חדש, מומלץ שלא לעשות את הצעדים הללו לבד בלי ליווי וסיוע של עורך דין.

איך מתבצע התהליך?

חייב שרוצה להיכנס להליך כזה צריך דבר ראשון להגיש בקשה לקבלת צו לפתיחת הליכי חדלות פירעון ושיקום כלכלי. בהתאם לגובה של החוב תיקבע הכתובת מולה תוגש הבקשה.

במצבים אשר בהם החוב נמוך מ – 150,000 ₪ הרי שהבקשה תוגש מול ההוצאה לפועל. במצבים אשר בהם החוב הוא גבוה מהסכום הזה, הבקשה תצטרך להיות מוגשת לממונה על הליכי חדלות פירעון שבמשרד המשפטים.

החשיבות של ליווי עורך דין לחדלות פירעון

יש מקרים רבים אשר בהם יכול החייב להתנהל בעצמו מול הגורמים הרלוונטיים בהליך הזה של חדלות פירעון. עם זאת, לגמרי לא מומלץ לעשות את הצעדים הללו לבד, היות ובמקרים רבים נוצרים עיכובים במתן הצו רק בגלל התנהלות לא נכונה או הגשת בקשה חסרה.

ברגע שפונים אל עורך דין מומחה לתחום מקבלים ליווי מלא של החייב לכל אורכו של התהליך. זה מה שלמעשה מונע עיכובים מיותרים. כך שמהרגע בו מתקבל הצו לפתיחת ההליכים יוכל כבר החייב לקבל צו עיכוב הליכים בהוצאה לפועל. כך נמנע ההמשך של תהליכי הגבייה של מהנושים.

עורך הדין מסייע בהשגת כל המסמכים המדרשים הרלוונטיים כדי לקבל את שיקוף מצבו של החייב בצורה הכי ברורה והכי משקפת.

עם סיומו של ההליך מוגשת תוכנית לפירעון החוב לנושים מתוך קופת הכינוס. הקופה מכילה את נכסיו ש החייב אשר אלו ניתנים למימוש לצורך סגירות החובות שלו.

הכתובת שלכם גם במצב של חדלות פירעון

הליכים של חדלות פירעון כוללים התמודדות מול חזיתות שונות. ההתמודדות היא אישית וגם משפטית והיא מחייבת יכולות ניהול שישלבו רגישות עם נחישות. עורך דין מומחה לתחום יוכל לנהל את כל התהליך ביד רמה.

נקלעתם למצב של חובות שאתם לא מסוגלים לשלם? אינכם יודעים אל מי לפנות ומה לעשות כדי להקטין את החוב? פנו עוד היום אל משרדינו כדי לקבל ייעוץ מקצועי. זה המסלול הכי נכון שיעלה אתכם על דרך המלך. כך תוכלו לצעוד לעתיד כלכלי טוב יותר וגם בטוח יותר.

נאבקים עם חוב חונק וזקוקים לעזרה? מעוניינים לפתוח דף חדש מבחינה כלכלית אך לא יודעים כיצד? זה הזמן לפנות להתייעצות דיסקרטית עם יוסף אוזנה – משרד עורכי דין להסדר חובות. תנו לנו לעזור לכם. בואו נדבר!

מומלץ לפנות לעורך דין רגע לפני הגשת בקשה להליכי חדלות פירעון!

אם הנושים שלך הגישו בקשה למתן צו פתיחת הליכים, או שיש סבירות לכך שלא ניתן להשיב את חובך במועדים שנקבעו לך, מומלץ לפנות לעורך דין שמתמחה בהליכי הוצאה לפועל וחדלות פירעות על מנת שיסייע לך לגשת לההליך באופן הטוב ביותר, שיהיה אופטימלי ליכולותיך ולצרכיך.

✔ לסיים את ההליך מהר יותר

✔ לשלם פחות

✔ להסיר מגבלות

✔ לקבל שקט נפשי ואוויר לנשימה

זה יכול להיות מלחיץ, אך עם עו"ד מקצועי שילווה אותך יד ביד לאורך כל ההליך, זה יהיה הרבה יותר מהיר תוך מתן מענה משפטי מיידי לכל שאלה ובעיה..

לקביעת שיחת ייעוץ חינמית ללא כל התחייבות, חייגו 077-231-3281